目录

How to learn payment systems?

Why is the credit card called “the most profitable product in banks”? How does VISA/Mastercard make money?

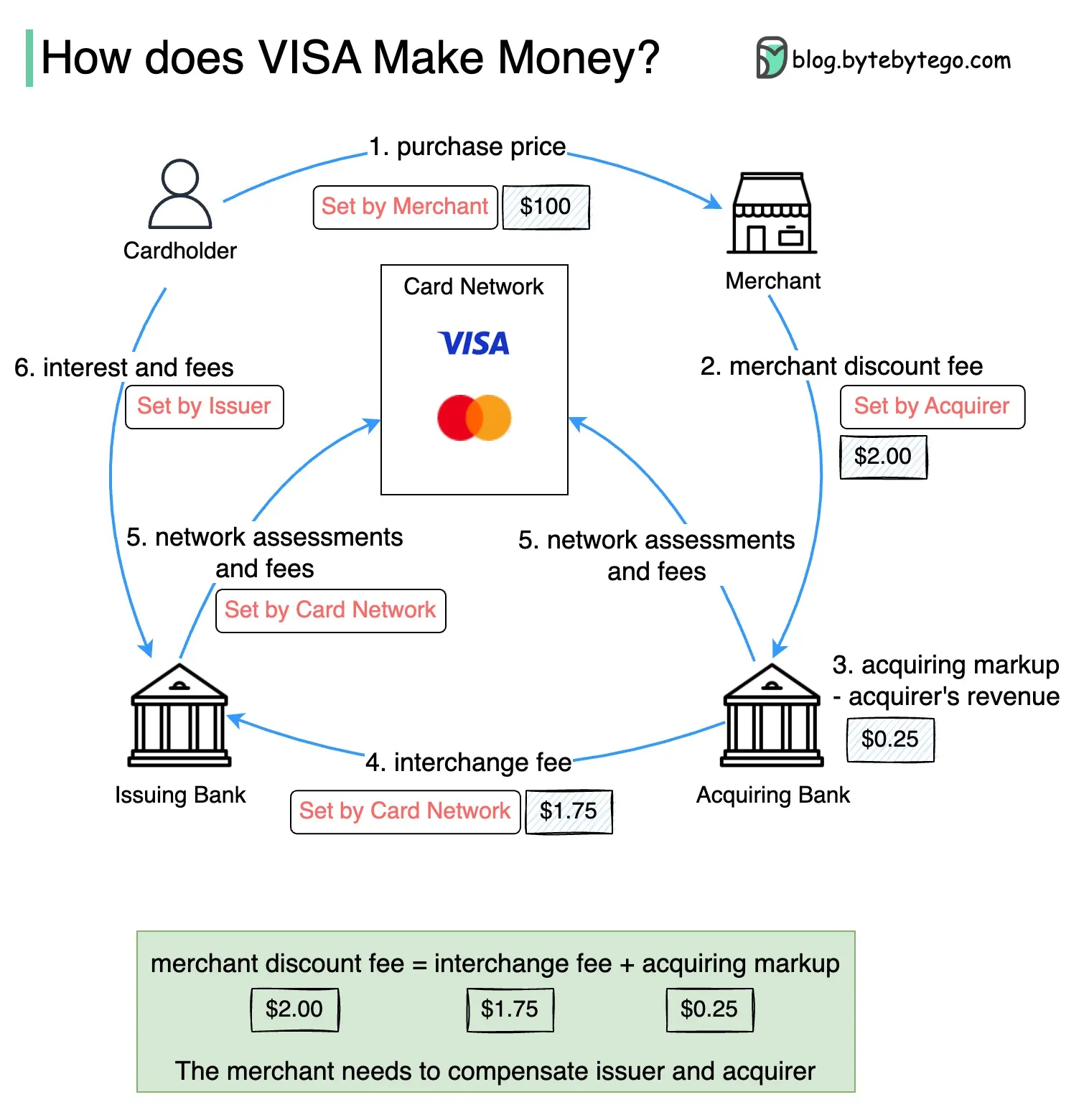

The diagram below shows the economics of the credit card payment flow.

翻译:

-

持卡人向商家支付100美元购买产品。

-

商家通过使用信用卡获得更高的销售额,并需要补偿发卡机构和卡网络提供的支付服务。收单银行与商家设定一个费用,称为“商户折扣费”。

3-4. 收单银行保留0.25美元作为收单利润,而1.75美元支付给发卡银行作为交换费。商户折扣费应覆盖交换费。

交换费由卡网络设定,因为每个发卡银行与每个商家协商费用效率较低。

-

卡网络与每家银行设定网络评估和费用,银行每月为其服务向卡网络支付费用。例如,VISA每次刷卡收取0.11%的评估费,加上0.0195美元的使用费。

-

持卡人为发卡银行的服务付费。

为什么发卡银行应该得到补偿?

即使持卡人未能支付发卡机构,发卡机构仍会支付商家。 发卡机构在持卡人支付之前先支付给商家。 发卡机构有其他运营成本,包括管理客户账户、提供账单、欺诈检测、风险管理、清算和结算等。

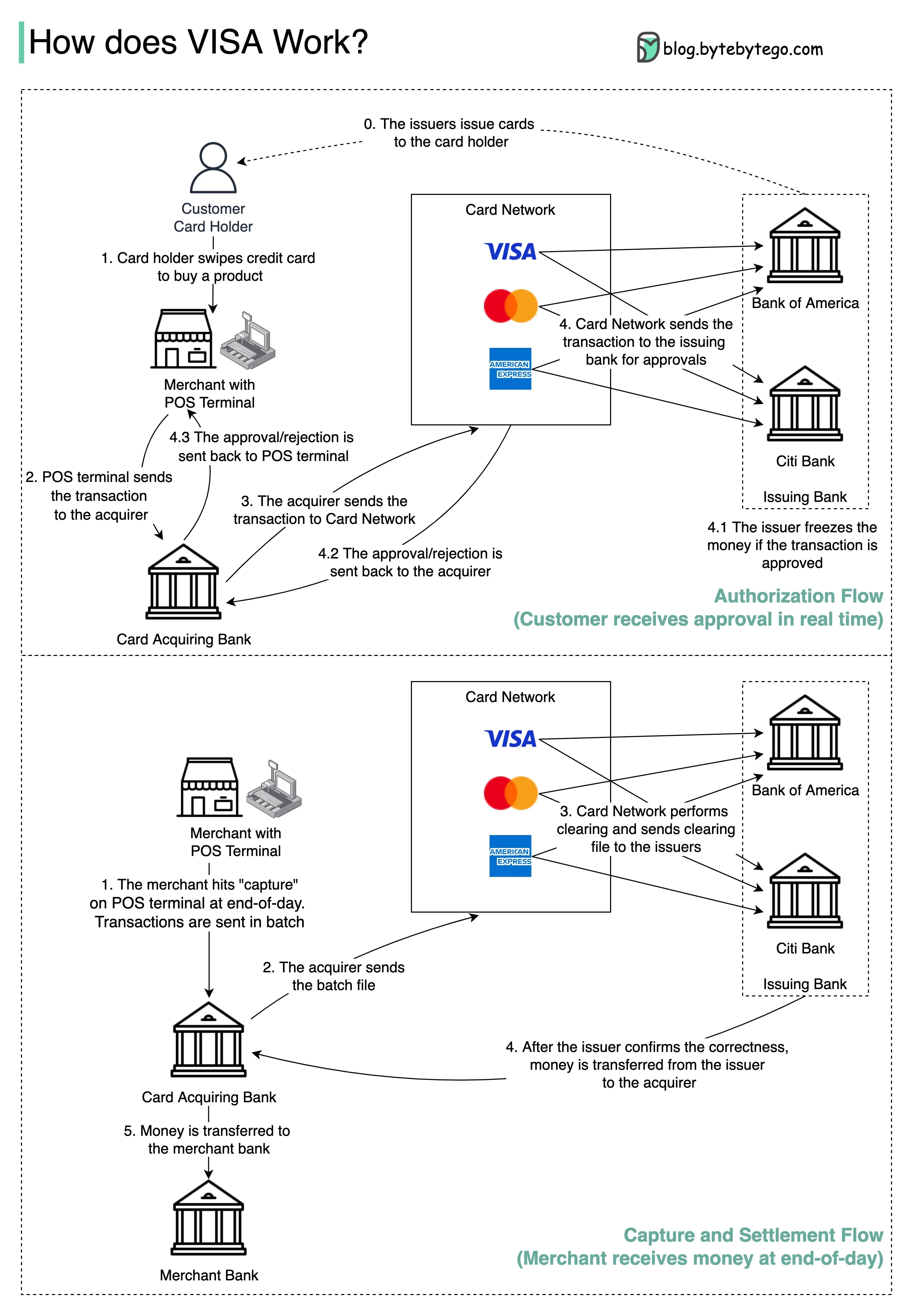

How does VISA work when we swipe a credit card at a merchatn's shop?

VISA、Mastercard和American Express作为卡网络参与资金的清算和结算。收单银行和发卡银行可以是不同的银行,通常也是如此。如果银行不通过中介逐一结算交易,那么每家银行都需要与其他所有银行结算交易。这非常低效。

下图显示了VISA在信用卡支付过程中的作用。涉及两个流程。授权流程发生在客户刷卡时。捕获和结算流程发生在商家在一天结束时想要收款时。

授权流程

- 步骤0:发卡银行向其客户发放信用卡。

- 步骤1:持卡人想要购买产品,并在商家的销售点(POS)终端刷卡。

- 步骤2:POS终端将交易发送给提供POS终端的收单银行。

- 步骤3和4:收单银行将交易发送给卡网络,也称为卡计划。卡网络将交易发送给发卡银行以获取批准。

- 步骤4.1、4.2和4.3:如果交易获得批准,发卡银行冻结资金。批准或拒绝信息被发送回收单银行以及POS终端。

捕获和结算流程

- 步骤1和2:商家在一天结束时想要收款,因此在POS终端上点击“捕获”。交易批量发送给收单银行。收单银行将包含交易的批文件发送给卡网络。

- 步骤3:卡网络对从不同收单银行收集的交易进行清算,并将清算文件发送给不同的发卡银行。

- 步骤4:发卡银行确认清算文件的正确性,并将资金转账给相关的收单银行。

- 步骤5:收单银行然后将资金转账给商家的银行。

- 步骤4:卡网络清理来自不同收单银行的交易。清算是相互抵消的交易进行净额结算的过程,从而减少总交易数量。

在这个过程中,卡网络承担了与每家银行沟通的负担,并收取服务费作为回报。

Payment Systems Around The World Series (Part 1): Unified Payments Interface (UPI) in India

翻译:

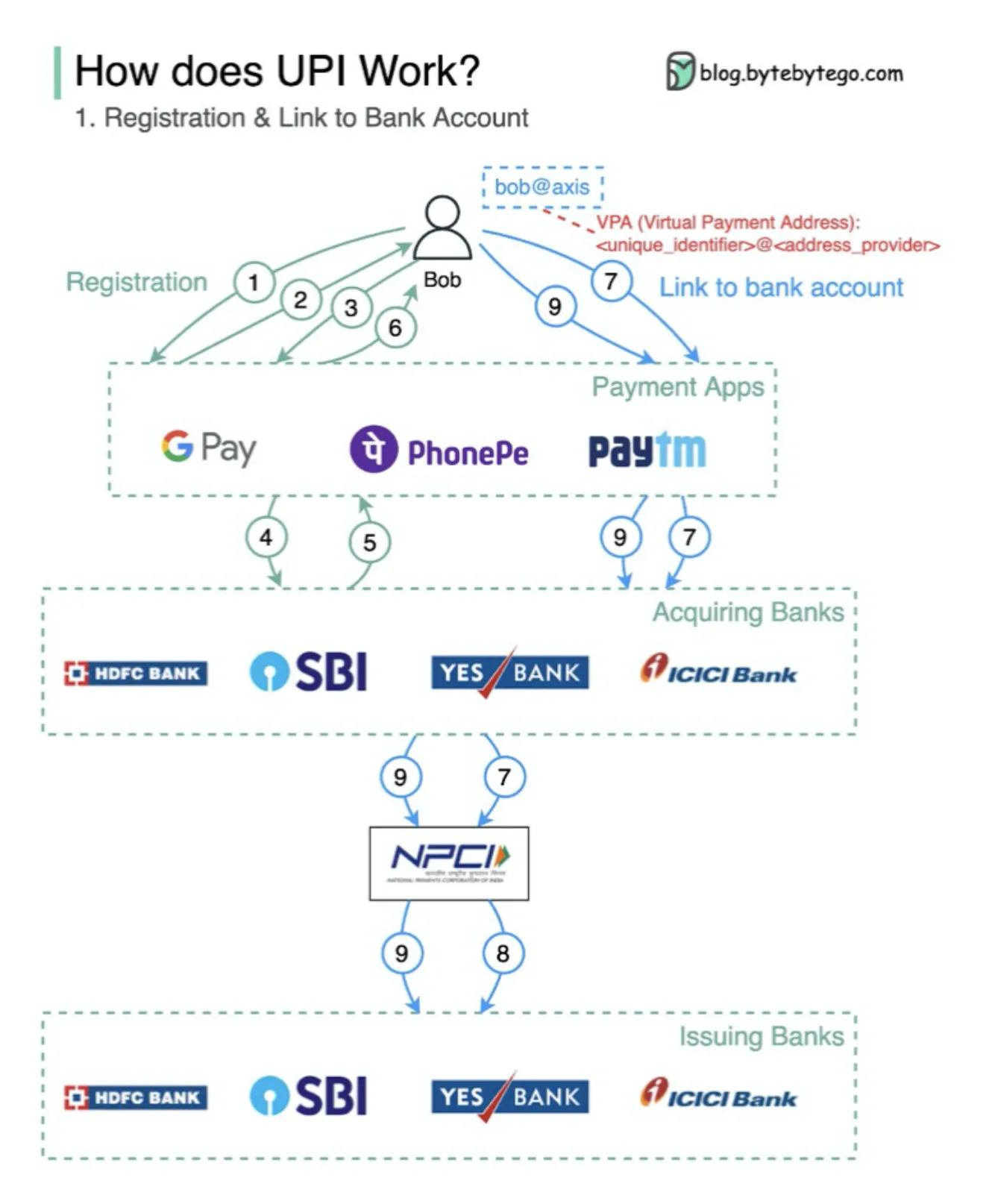

什么是UPI?UPI是由印度国家支付公司开发的即时实时支付系统。

目前,它占印度数字零售交易的60%。

UPI = 支付标记语言 + 可互操作支付标准

本文作者:Eric

本文链接:

版权声明:本博客所有文章除特别声明外,均采用 BY-NC-SA 许可协议。转载请注明出处!